계속해서 오르는 금리에 드디어 예금만으로 5%대 금리 상품이 나왔네요. 생각보다 다소 이른 감이 없지 않아 있지만 여윳돈이 있으신 분들에게는 희소식입니다. 최대 5.1%의 금리를 제공하는 우리종합금융 정기예금에 대한 상품정보, 금리, 예상 이자에 대해 알아보겠습니다.

□ 우리종합금융

- 여신, 수신, 유가증권 운용 등을 주요 사업으로 하는 종합금융회사

- 사업 종류 : 여신 금융업

- 취급 품목 : 예금, 할인어음, 단기금융, 팩토링

- 설립 시기 : 1974년 7월 29일

- 기업 유형 : 외부감사법인, 유가증권시장상장법인

- 본사 : 서울특별시 중구 명동길 42(명동 2가, 우리은행 명동금융센터 3층)

우리종합금융은 대한민국 유일의 종합금융사이자 우리금융지주의 계열사입니다. 1974년 "광주투자금융"으로 설립되었고 정부의 지방단자사 종합금융사 전환 계획에 따라 1995년 "금호종합금융"으로 사명을 변경하며 종합금융업으로 업종을 전환했습니다. 2007년 금호아시아나그룹에서 분리되어 우리금융그룹 산하 우리 PEF로 편입되었다가 2013년 해당 지분을 우리 금융지주가 인수하여 우리 금융그룹으로 편입되면서 우리 종합금융으로 사명을 변경했으며, IMF 외환위기를 거치며 거의 대부분의 종합금융사들이 부실해져 인수, 합병, 폐업 등으로 소멸한 상태이며 종합금융업 면허를 가지고 있는 유일한 회사입니다.

간단히 말하면 우리은행은 일반인을 대상으로 하는 제1금융권이며, 우리종합금융은 금액이 큰 상대로 영업을 합니다.

주력 사업은 수신(예금), 단기 및 중장기 여신(대출), 유가증권 운용, 금융상품 판매, 국제금융, 인수합병(M&A) 업무 등으로 알려져 있습니다.

□ 우리종합금융 정기예금 상품 정보

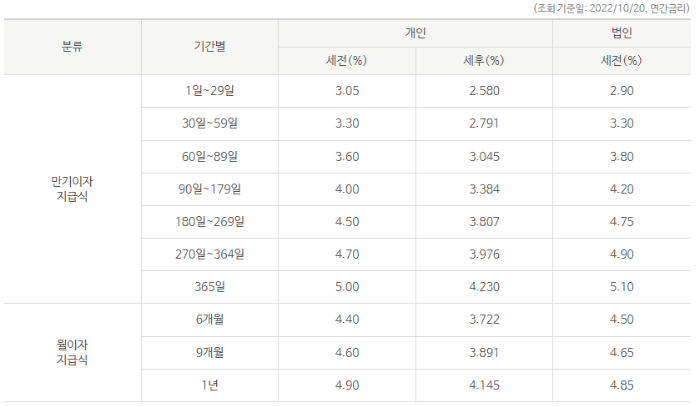

2022년 10월 20일 기준 우리종합금융 정기예금의 금리는 최고 5.1%입니다. 기간은 1년 이내로 자유롭게 만기 선택이 가능합니다. 기본 금리 5%이며, 우대금리 조건을 충족하면 0.1% 금리를 추가할수 있습니다.

■ 우리종합금융 정기예금

- 금리 : 5.0%(12개월) / 최고 5.1%(12개월)

- 기간 : 1년 이내(만기 자유롭게 선택 가능함)

- 대상 : 개인, 개인사업자, 법인

- 금액 : 100만 원 이상

- 우대 : 비대면 가입 (누구나 방문 없이 가입 가능)

■ 우리종합금융 정기예금 금리 안내

우리종합금융 정기예금의 금리는 5%입니다. 최고 5.1%까지 가능하지만 법인 기준으로 일반 개인은 5%가 맥스로 보시면 됩니다.

기간은 최소 1일부터 최대 1년까지 적용이 되는데 1년 동안 예금을 할 경우 최대치인 5%의 이자를 적용받을 수 있습니다.

1년 이하의 경우에는 차등 금리가 적용되는데요. 한 달 예금을 묶어둘 때에는 3.05%의 이자가 제공되니 요즘 인기 있는 파킹 통장만큼의 이자가 지급되는 것이죠.

■ 우리 종합금융정기예금 이자

그러면 과연 이자가 얼마나 될까요?

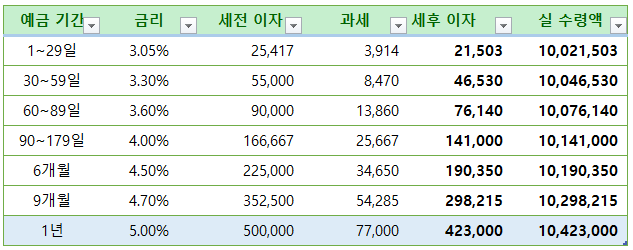

내가 천만 원을 예금하면 얼마나 받을수 있는지? 기간에 따라서 이자가 얼마나 되는지 세후, 실제 수령액이 얼마나되는지 확인해 볼게요.

- 천만원 예금 시

1년 천만 원 예금할 경우 세후 이자는 42만 3,000원입니다.

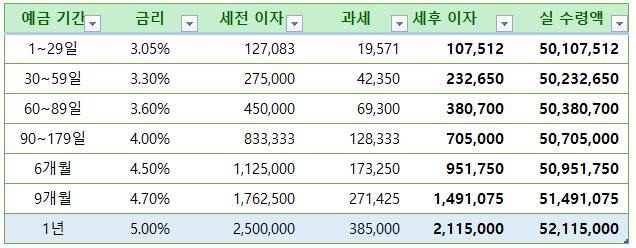

- 5천만 원 예금 시

1년 5천만 원 예금할 경우 세후 이자는 211만 5,000원 정도 가능합니다. 아무것도 없이 돈만 예금해 놓으면 이렇게 높은 이자가 발생하는 것이죠. 지금까지 본 예금 이자 중에 가장 높은 게 사실인 거 같습니다.

□ 정기예금, 적금 저축 꿀팁

예금을 통해서 이자를 조금이나마 더 받을 수 있는 팁을 정리해봅니다.

- 만기는 짧게, 이자는 높게..

예금은 돈을 묶이는 것으로 중간에 해지하면 이자를 제대로 못 받게 됩니다.

개인의 상황에 맞게 무조건 길게 넣어두는 것보다는 짧게 가져가는 게 더 유리합니다. 예를 들어 1년 금리가 가장 높을 경우 더 길게 묶어둘 필요가 없는 것입니다.

- 목돈은 분산 후 저금하기

예금자 보호로 5천만 원까지 되는데요. 요즘처럼 하루가 다르게 금리가 올라갈 경우 오늘이 젱ㄹ 높다고해서 무조건 다 넣어둘 필요는 없습니다. 최대 5천만원 내에서 분산 후 저금하는 것이 유리합니다.

지금처럼 금리가 올라가는데 하루 받을 수 있는 이자가 변동되고 있으니 수시로 알아보셔서 좋은 상품을 확보하는 게 무엇보다 중요합니다. 전 적금을 들 돈이 없네요..ㅠㅠ

댓글