우리가 통상적으로 국민연금이라고 하는 것은 국민연금 중에서도 노령연금을 말하는데요. 최근 국민연금을 애초 받을 나이보다 앞당겨서 더 일찍 받는 조기노령연금 수급자가 해마다 늘고 있습니다. 국민연금은 일찍 받으면 그만큼 연금액이 줄어들어 손해를 보기 때문에 조기노령연금은 '손해 연금'이라고 불리고 있습니다. 오늘은 개인 사정으로 국민연금을 앞당겨 받고 싶을 때 신청하게 되는 조기노령연금에 대해 알아볼게요.

조기노령연금

조기노령연금이란 가입 기간이 10년 이상이고, 소득이 있는 업무에 종사하지 않는 경우 본인이 신청하여 지급개시연령보다 최대 5년 일찍 받을 수 있는 제도입니다.

◎ 소득이 있는 업무에 대한 기준 금액

월평균소득금액이 연금 수급 직전 3년간의 평균소득월액의 평균액을 초과하는 경우를 말합니다. 2022년도 이 기준 금액은 2,681,724원입니다.

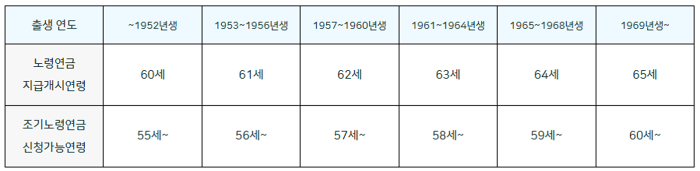

◎ 출생연도별 노령연금 / 조기노령연금 신청 가능 연령

조기노령연금 신청 전 고려 사항

조기노령연금은 정상 지급개시연령의 5년 전부터 수령이 가능하지만, 일정 수준 (1년마다 6%, 월 0.5%, 최대 5년 일찍 지급 시 30%) 감액된 지급률을 적용해 평생 지급받게 됩니다.

1년 일찍 받을 때마다 연 6%씩(월 0.5%씩) 연금액이 깎여 5년 당겨 받으면 최대 30% 감액된 연금액으로 평생을 받게 됩니다. 즉 5년 일찍 받으면 원래 받을 연금의 70%를 받고, 4년 당기면 76%, 3년 당기면 82%, 2년 당기면 88%, 1년 당기면 94%를 받게 됩니다.

예)만 58세 조기 노령연금 청구시 연령별 지급률

조기노령연금 신청 전 고려 사항

손해를 감수하면서까지 국민연금, 조기노령연금을 앞당겨 받게 된 이유는 바로 생계비 마련입니다.

갑작스러운 실직이나 사업 부진, 건강 악화 등과 같은 비자발적 사유로 소득 활동에 참여하지 못했고 생활비를 마련하려면 불가피하게 국민연금을 조기에 신청해서 받을 수밖에 없었다는 말로 해석하시면 될 거 같네요.

그리고 또 다른 수급자는 조기노령연금이 자신에게 경제적으로 더 유리하다고 판단한 것 있습니다.

즉 자신의 건강에 대한 걱정, 연금 고갈에 대한 불안감, 노령연금과 유족연금의 중복조정에 대한 불만, 나중에 연금을 받기보다는 하루라도 빨리 타는 게 낫다는 생각 등이 복합적으로 작용해 조금이라도 젊을 때 여유 있게 생활하고자 조기노령연금을 신청했다는 뜻입니다.

조기노령연금이 지급정지 되는 경우

조기노령연금이 지급정지 되는 경우가 발생할수도 있는데요. 조기노령연금을 이미 받고 있는 사람의 지금 정지 사유는 아래와 같습니다.

- 소득 있는 업무(소득이 기준금액을 초과)에 종사하는 경우

- 소득 있는 업무에 종사하지 않지만, 본인이 지급정지를 신청하는 경우

위의 두 가지에 해당할 경우 조기노령연금 지급정지가 될 수 있습니다.

조기노령연금이 지급정지되면 다시 국민연금의 가입 대상이 되므로 국민연금 보험료를 납부할 수 있으며, 재지급 신청 시 늘어난 가입 기간을 합산해 재산정된 연금액을 지급받게 됩니다.

오늘은 '손해 연금'이라고 불리고 있는 조기노령연금에 대해 알아봤습니다. 장, 단점 잘 확인하셔서 본인에게 도움이 되는 연금이 되었으면 합니다.

댓글