청년들의 자립을 돕기 위해 정부가 납입금을 보태 목돈을 만들 수 있게 하는 청년도약계좌가 출시되었습니다. 최대 연 6%까지 이자를 받을 수 있어서, 매달 70만 원을 저축한다면 5년 뒤에는 5천만 원을 만들 수 있다는 것인데요. 그러나 금리 조건등 논란도 있는 게 사실입니다. 청년도약계좌 우대금리 논란, 나는 6% 금리 받을 수 있을까? 카드 사용실적 논란 함께 알아볼게요.

청년도약계좌

은행 예,적금 이자가 높아졌다곤 하지만, 사회초년생들이 월급을 모아 목돈을 만드는 건 여전히 쉽지 않은 현실인데요.

그래서 정부는 청년들을 돕기 위해 적금 상품 '청년도약계좌'를 만들었습니다.

청년도약계좌 가입조건 신청방법 중복가입 금리논란

정부에서 청년들의 목돈 마련을 위해서 정부 기여금으로 목돈을 마들수 있는 청년도약계좌가 새로 나왔습니다. 윤석열 대통령의 대선 공약으로 청년층에게 자산 형성 기회를 만들어주겠다며

woorung2.tistory.com

한 달에 최대 70만 원까지 5년간 납입하면 만기에 최대 5천만 원까지 받을 수 있다는 겁니다.

정부 지원금과 이자를 더하면 본인이 넣은 원금보다 약 800만 원 정도 더 모으게 되는데요.

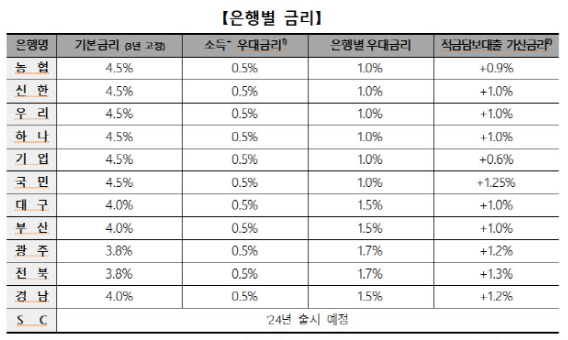

◎ 기본 금리

- 5대 시중은행 기준 최대 4.5% + 우대금리 조건을 맞추면 최대 연 6%를 적용

- 이자 소득 모두 비과세

청년도약계좌 우대금리 받을 수 있을까?

'청년도약계좌'의 은행권 최고 금리는 6.0%로 확정.

기본금리에 더해 소득, 은행별 우대금리를 최대한 받을 경우 기대할 수 있는 최고 금리는 11개 은행 모두 6.0%로 같았습니다. 그러나 금융상품의 도입 취지대로 5년간 5천만 원의 목돈을 모으려면 금리가 6% 정도 돼야 하는데, 각 은행이 제시한 카드 사용실적 등 우대금리 조건이 까다로워 6%의 금리를 받기가 쉽지 않을거 같네요.

- 기본금리는 3.8∼4.5%

- 소득 조건에 따른 우대금리 0.5% - 은행 간 차이 없음

- 은행별 설정한 우대금리 1.0∼1.7% 수준

◎ 소득우대금리란?

- 총급여 2,400만 원 이하

- 종합소득과세표준에 합산되는 종합소득 1,600만 원 이하

- 연말정산한 사업소득 1,600만원 이하의 경우

처음 한번에 끝나는 것이 아니라 1년 주기로 심사를 진행, 소득요건 충족 횟수에 따라 최종 소득우대금리를 적용받습니다.

충족이 안되는 횟수 1회당 소득우대금리는 내려갑니다. 0.5%에서 20%씩 내려간다고 생각하시면 됩니다.

은행별 우대금리 비교

사실상 가입자는 어느 은행에서나 기본적으로 4.00∼5.00% 금리를 기대할 수 있습니다.

다만 6% 금리를 받을 수 있는지는 결국 각 은행이 자체 조건을 달아 제시한 우대금리에서 결정되는데요.

5대 은행을 포함한 대부분의 은행은 우대금리를 최고 2.00%로 책정, 우대금리를 다 받을 경우 5대 은행의 최고 금리는 6.00%(3.50+0.50+2.00%)로 모두 같습니다.

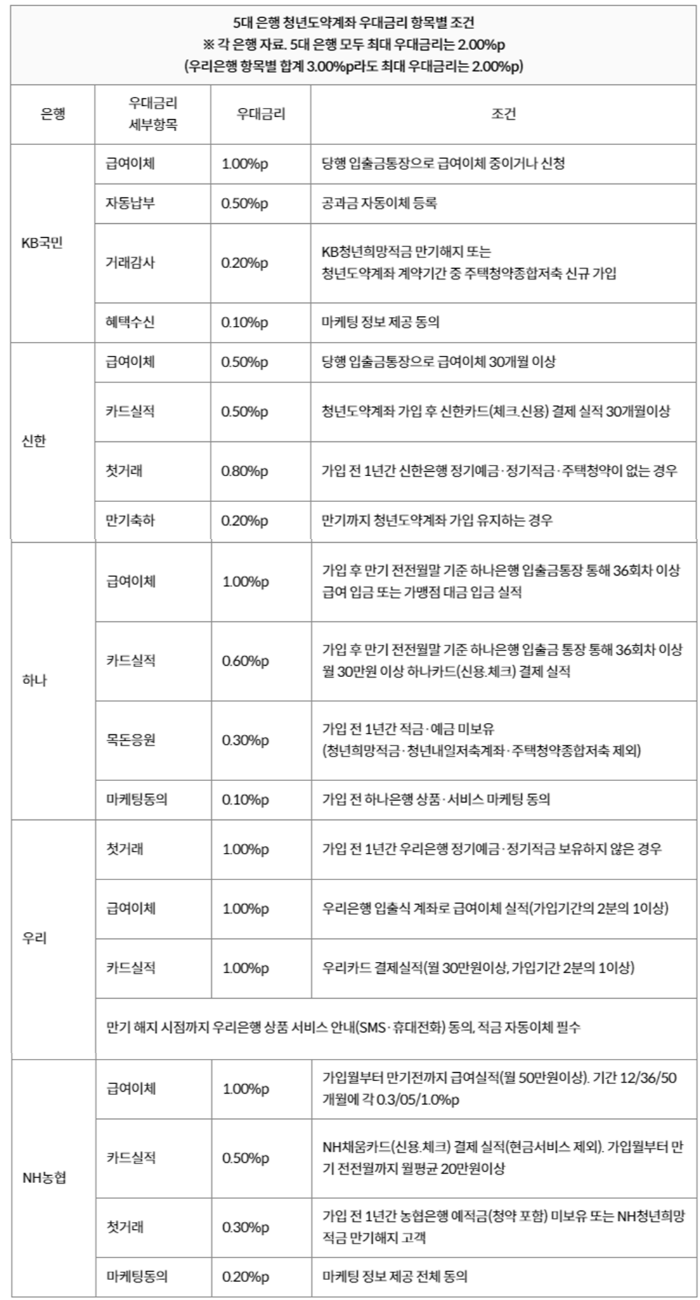

그리고 가장 논란이되는 항목은 바로 카드 사용실적입니다.

◎ 하나은행

청년도약계좌 가입 후 월 30만 원 이상, 36회 이상(만기 전전월말 기준) 하나카드(신용·체크카드) 결제(하나은행 입출금 통장 사용) 실적이 있어야 연 0.6% p의 우대금리를 받을 수 있음

하나카드로 3년간 최소 1천80만원(30만원×36)을 써야 받을 수 있음.

◎ 우리은행

월 30만원이상, 청년도약계좌 가입 기간의 2분의 1 이상 우리 카드 결제(우리은행 입출금 통장 사용) 실적을 보유한 가입자에게 연 1.00% p의 우대금리 약속.

◎ NH농협은행

청년도약계좌를 가입한 달부터 만기 전전월까지 카드 실적이 월평균 20만원 이상이면 금리를 연 0.50% p 상향

◎ 신한은행

0.50%p의 우대금리애 '신한카드 결제 실적 30개월 이상' 조건을 붙였지만, 최소 결제액은 설정하지 않음.

은행 우대금리 조건이 까다로운 이유

1. 은행들은 현재 대표 예, 적금 금리가 3∼4%에 불과한 상황에서, 상당수 가입자가 5%대 고정금리(3년간)를 받을 수 있는 청년도약계좌는 팔면 팔수록 손해를 보는 '역마진' 상품

2. 게다가 한국과 미국의 기준금리가 고점에 이르러 머지않아 금리 하락기가 시작될 것으로 예상되는데, 청년도약계좌는 3년간 고정금리를 보장하기 때문에 향후 손실 규모가 더 커질 가능성이 높다는 것

높은 수익률의 금융상품이라서 가입하는 게 좋겠지만 조건에 의하면 연봉도 적은 청년들이 매달 고정적으로 70만 원이라는 금액을 저축할 수 있을지 의문이 듭니다. 70만 원을 저금하고 생활이 가능할지..

댓글