어느 동네든지 하나씩은 눈에 띄는 새마을금고. 최근 새마을금고가 부실논란이 발생하고 있는데요. 새마을금고의 연체율이 빠르게 오르고 자금이 급격히 빠져 부실 우려가 커지고 있습니다. 새마을금고에 맡겨놓은 내 돈은 안전할까? 많은 분들이 걱정이 되실 텐데요. 그래서 오늘은 새마을금고의 부실과 뱅크런, 현재 상황이 어떤지 살펴볼게요.

새마을금고

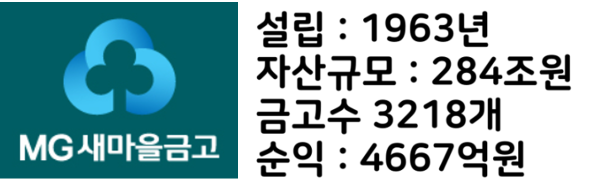

새마을금고는 1963년 설립 후 출범 60주년을 맞이했습니다. IMF, 글로벌 금융위기에서 자리를 버티며 성장했는데요.

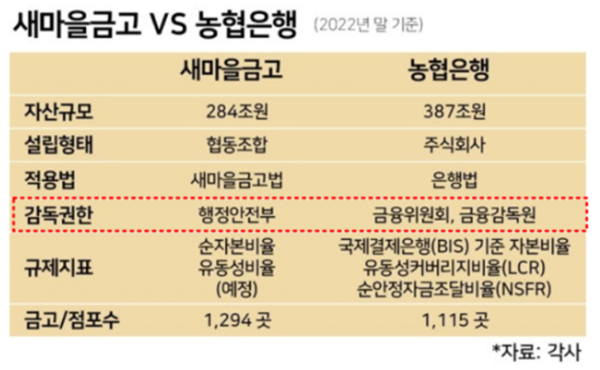

새마을금고의 자산규모는 284조원으로 시중은행 4곳과 비교하면 적은 편이지만 지방은행과 비교한다면 매우 높은 수준입니다. 지방권 은행의 총자산이 20 ~ 70조 원 규모인데 새마을금고는 284조!! 지방권 은행과는 비교가 안될 수준입니다.

◎ 새마을금고법 적용받는 새마을금고

새마을금고는 우리가 알고 있는 은행과는 조금 다르게 은행법을 적용 받지 않고 새마을금고법을 적용받습니다.

새마을금고 부실 논란 이유

뉴스에서 알려진대로 최근 두 달 새 이탈한 자금만 7조 원에 육박합니다.

예금주들이 자금을뺀것인데요. 이런 상태가 유지된다면 뱅크런으로 이어지고 새마을금고는 파손하게 될 겁니다.

SVB 파산 사태 원인, 비트코인 급등 이유

SVB 파산 사태 원인, 비트코인 급등 이유 알아보기 경제 뉴스에 SVB 파산사태에 관해서 많은 뉴스가 나옵니다. SVB가 머지? 저처럼 경제에 관심이 없으신 분들은 처음 접하는 단어일 수도 있겠네요.

woorung2.tistory.com

◎ 뱅크런(영어: bank run)

은행이 기업에 대출해 준 돈을 돌려받지 못한다거나, 주식 등의 투자 행위에서 손실을 입어 부실해지는 경우, 은행에 돈을 맡겨 두었던 예금주들이 한꺼번에 돈을 찾아가는 대규모 예금 인출 사태를 의미합니다. 이 같은 현상의 원인은, 파산의 위험이 높은 부실 은행에게서 파산 후에 돈을 받지 못할 위험을 없애기 위해 자신의 돈을 확보하고자 하는 예금주들의 태도에서 비롯된 것으로 쉽게 말해 은행이 파산할 거 같아 내가 맡겨둔 돈을 다 찾아가는 것으로 이해하시면 되겠네요.

◎ 연체율 급증

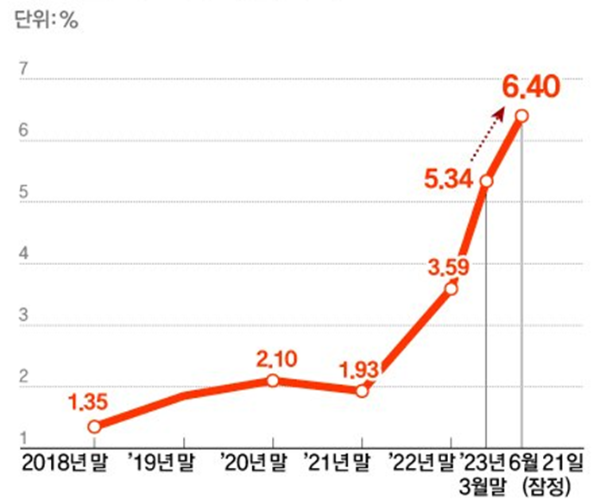

새마을금고의 올 1분기 대출 연체율은 5.34%. 다른 상호금융 연체율의 두 배가 넘습니다.

전국 새마을금고의 공동대출 연체울은 6월 19%에 달하는 것으로 확인되었는데요.

쉽게 말해서 받을 돈을 못 받고 있다고 생각하시면 됩니다. 참고로 농협, 수협, 신협 등 다른 상호금융회사의 경우 23년 1분기 기준 연체율은 2.4%입니다.

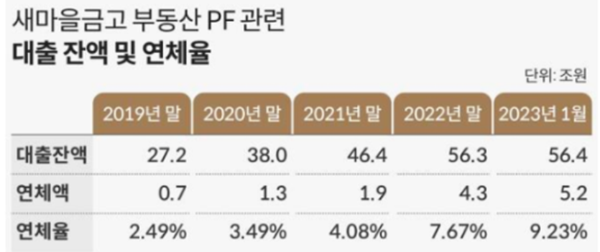

◎ 부동산 PF대출

PF대출을 통해 건설 및 부동산업자에게 취급되고 잔액은 현재 20조 원이 넘는 것으로 알려져 있습니다.

문제가 되고 있는 부동산 PF대출은 담보 대출이 아닌 프로젝트 기반 대출입니다.

보통 1 금융권은 기업대출과 가계대출로 운용이 되고, 2 금융권이나 금고의 경우 리스크를 수반하는 PF로 수익성을 높이고 있습니다. 새마을금고가 주로 해오던 사업이지만 원자재가격 인상 + 건설경기 악화로 최근 미분양사태가 증가하면서 더욱 문제가 부각되고 있습니다.

◎ 정부 합동 조사

연체율이 급등하면서 새마을금고에 대해 정부에서 합동 특별검사를 실시합니다.

해당 금고의 관리형 토지 신탁 등 부동산 관련 대출 연체 상황을 검토하고 경영제재를 부과할 방침으로 알려졌습니다.

지난 대구 새마을금고 사건으로 몇몇 지점에 큰 문제가 발생하였는데요. 당시에도 PF대출이 문제였죠.

- 대구지역 12개 부실 새마을금고 이슈 지점 : 신천4동, 신암, 큰고개, 팔공, 신평, 대현, 희평리3동, 성일지점 등

이 때문에 새마을금고 일부지점은 통폐합을 진행하기도 했습니다. 그렇다면 여기서 궁금한 게 내가 가지고 있는 새마을금고의 내 돈은 안전할까?입니다.

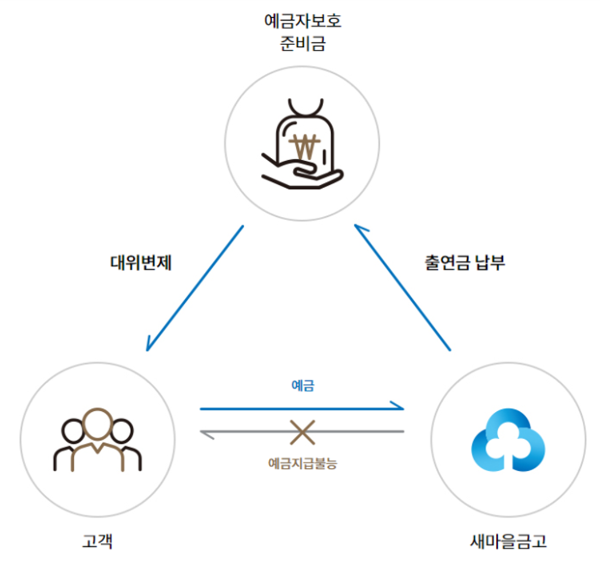

예금자 보호 5,000만 원 가능할까?

새마을금고는 은행이 아니라서 국가 차원의 예금자보호법에 따라 보호를 받을 수 없습니다. 국가에서 지급을 보증하는 예금자보호법의 대상이 아니기 때문인데요. 대신에 새마을금고법에 따라 중앙회에 마련된 예금자보호준비금으로 받을수 있습니다. 예금자보보 준비금의 조성을 확인해 보면 중앙회의 출연금이 기반이지만 국가로부터 차입할 수 있다고 합니다.

새마을금고 고객 1인당 5,000만 원까지 원금과 소정의 이자가 지급됩니다만, 같은 법인이 운영하는 경우 1번만 받을 수 있다고 하니 이점 유의하시길 바랍니다.

현재 언론에서 뱅크런 하면서 이슈가 되고 있는데 실제 그런 일은 일어나지 않을 거 같네요. 해당 지점이 망해서 구조조정에 들어가서 통폐합되어도 예금주에게 아무런 영향이 없다고 하니 안심하셔도 될 거 같네요.

그나저나 경기가 너무 안 좋아서 걱정입니다.

댓글